The post 入れ歯は保険適用でどこまで作れる?費用相場・素材・自費との違いを解説 first appeared on 定年後、アラ還ダイアリー‥終活.

]]>

入れ歯を作るときに、まず気になるのが

「保険適用でどこまでできるのか」

ということではないでしょうか。

費用はなるべく抑えたいですよね。

でも、見た目が不自然になったり、噛みにくかったりするのは避けたいところです。

そう考えるのは、ごく自然なことです。

特に初めて入れ歯を検討する方は、総入れ歯と部分入れ歯の違い、保険と自費の違い、作り直しのルールなど、わからないことが多くて不安になりやすいです。

この記事では、保険適用の入れ歯でできること、費用相場、素材、自費との違い、後悔しやすいポイント、歯科医院で確認したいことまで、ユーザー目線でわかりやすく解説します。

なお、実際の治療内容や費用は、お口の状態、自己負担割合、歯科医院の診療内容によって変わります。

この記事は一般的な情報として参考にし、最終的な判断は必ず歯科医師に相談してください。

結論|入れ歯は保険適用でも作れるが、見た目や快適性には限界がある

入れ歯は、保険適用でも作ることができます。

総入れ歯も部分入れ歯も、条件に合えば保険診療の範囲で対応できます。

保険の入れ歯は、失った歯の機能を補い、食事や会話などの日常生活を支えることを目的とした治療です。

そのため、「まず噛めるようにしたい」「費用を抑えて治療を始めたい」という方には、保険の入れ歯は現実的な選択肢になります。

一方で、保険診療では使える素材や構造に制限があります。

薄くて軽い金属床義歯、バネが目立ちにくいノンクラスプデンチャー、磁石を使うマグネット義歯などは、自費診療になることが多いです。

つまり、保険の入れ歯は「基本機能を補う治療」と考えるとわかりやすいです。

見た目の自然さ、装着感、薄さ、軽さ、食べ物の温度の感じやすさまで重視する場合は、自費の入れ歯も比較する価値があります。

ただし、自費だから必ず満足できる、保険だから必ず使いにくい、という単純な話ではありません。

大切なのは、費用、素材、見た目、噛みやすさ、通院回数、作り直しの可能性まで含めて、自分の生活に合う方法を選ぶことです。

この記事のポイント

・保険適用の入れ歯は、噛む・話すなどの基本機能を補う治療です。

・総入れ歯も部分入れ歯も、条件に合えば保険で作れます。

・保険の入れ歯は費用を抑えやすい反面、素材や見た目には制限があります。

・自費の入れ歯は、見た目や装着感を追求しやすい反面、費用が高くなります。

・入れ歯の作り直しには、保険上の期間ルールが関係する場合があります。

・後悔しないためには、歯科医院で見積もりや調整方法まで確認することが大切です。

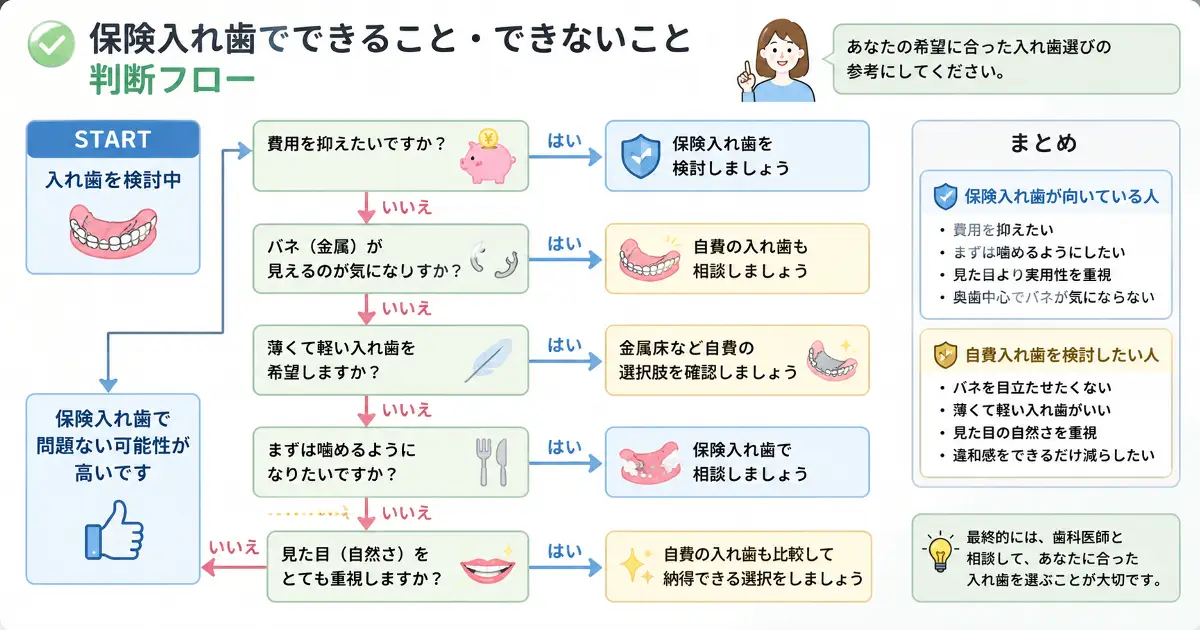

保険適用の入れ歯でできること・できないこと早見表

保険の入れ歯で対応しやすい内容と、自費も検討したい内容を判断できるフロー図です。

最初に、保険適用の入れ歯でできることと、自費になりやすいことを整理しておきましょう。

ここを押さえておくと、歯科医院で説明を受けたときに迷いにくくなります。

保険の入れ歯は、あくまで日常生活に必要な機能回復が中心です。

| 希望する内容 | 保険で対応しやすいか | 確認したいポイント |

|---|---|---|

| 噛む機能を補いたい | 対応しやすい | 保険の入れ歯でも基本的な食事に対応できる場合があります。 |

| 費用を抑えたい | 対応しやすい | 自己負担割合に応じて窓口負担を抑えやすいです。 |

| 総入れ歯を作りたい | 対応しやすい | 保険では主にレジン床の総入れ歯になります。 |

| 部分入れ歯を作りたい | 対応しやすい | 金属のバネが見える場合があります。 |

| バネを目立たせたくない | 自費になりやすい | ノンクラスプデンチャーなどを相談することがあります。 |

| 薄く軽い入れ歯にしたい | 自費になりやすい | 金属床義歯などが候補になることがあります。 |

| 磁石やインプラントを使いたい | 自費になりやすい | お口の状態や治療方針によって適応が変わります。 |

保険の入れ歯で大切なのは、「安いから悪い」と決めつけないことです。

保険でも、丁寧に調整すれば日常生活で使いやすい入れ歯になる場合があります。

ただし、見た目や快適性への希望が強い場合は、最初から自費の選択肢も含めて説明を受けると後悔を減らせます。

入れ歯の保険適用でどこまで対応できる?まず知りたい基本ルールを解説

入れ歯は、歯科では「義歯」と呼ばれます。

失った歯を人工の歯で補い、噛む、話す、口元を支えるために使います。

保険適用の入れ歯は、国が定めた保険診療のルールに沿って作られます。

基本的には、虫歯、歯周病、事故などで歯を失い、噛む機能を補う必要があると歯科医師が判断した場合に、保険診療の対象になります。

反対に、より自然な見た目にしたい、できるだけ薄くしたい、バネを目立たなくしたいといった希望は、自費診療になることがあります。

保険適用になる入れ歯・義歯の条件と診療の考え方

保険適用になる入れ歯は、日常生活に必要な機能を回復することを目的にしています。

つまり、噛む、話す、飲み込む、口元をある程度支えるといった役割です。

美容目的や審美性を高める目的が中心になると、保険適用外になる場合があります。

保険診療では、使用できる材料や設計の自由度に制限があります。

その分、費用負担を抑えながら治療を始めやすいのが大きな特徴です。

初めて入れ歯を作る方にとっては、まず保険の範囲で相談するのも自然な流れです。

総入れ歯・部分入れ歯で保険適用の範囲はどう違う?

総入れ歯は、上あごまたは下あごの歯がすべてない場合に作る入れ歯です。

歯ぐきやあごの粘膜に吸着させるように作るため、型取りや噛み合わせの調整がとても重要になります。

保険適用でも総入れ歯は作れますが、床と呼ばれる土台部分は主にレジンという歯科用プラスチックが使われます。

部分入れ歯は、一部の歯を失った場合に作る入れ歯です。

残っている歯に金属のバネをかけて固定する形が一般的です。

失った歯の本数や場所、残っている歯の状態によって、設計や費用が変わります。

保険適用外になりやすい審美性・素材・構造の違い

保険適用外になりやすいのは、見た目や装着感を高めるための特殊な素材や構造です。

たとえば、金属床義歯は薄く作りやすく、食べ物の温度も感じやすい特徴があります。

しかし、保険診療の標準的な入れ歯とは素材や設計が異なるため、自費になることが多いです。

ノンクラスプデンチャーは、金属のバネが目立ちにくい部分入れ歯です。

見た目を重視する方には魅力的ですが、こちらも自費診療として扱われることが一般的です。

マグネット義歯やインプラントを併用した入れ歯も、保険適用の範囲外になることがあります。

| 項目 | 保険適用の入れ歯 | 自費の入れ歯 |

|---|---|---|

| 目的 | 噛む・話すなど基本機能の回復 | 機能に加えて見た目や快適性も追求 |

| 素材 | 主にレジンなど決められた素材 | 金属床、特殊樹脂、磁石など選択肢が広い |

| 費用 | 自己負担割合に応じて抑えやすい | 医院や種類により数万円から数十万円以上になることもある |

| 見た目 | 部分入れ歯はバネが見える場合がある | バネを目立ちにくくする設計も選びやすい |

| 装着感 | 厚みや違和感が出ることがある | 薄さや軽さを追求しやすい |

保険の入れ歯で十分?メリット・デメリットから向いている人を確認

保険の入れ歯で十分かどうかは、人によって変わります。

費用を抑えたい方にとっては、保険の入れ歯はとても心強い選択肢です。

一方で、見た目や装着感に強いこだわりがある方は、不満を感じることもあります。

保険の入れ歯で十分と感じやすいケース

保険の入れ歯で十分と感じやすいのは、まず費用を抑えて噛める状態を作りたい方です。

特に、初めて入れ歯を作る場合は、最初から高額な自費治療を選ぶよりも、保険の入れ歯で使い心地を確認する流れも現実的です。

そのうえで、もっと薄くしたい、見た目を自然にしたいと感じたら、自費を検討する方法もあります。

奥歯の欠損で、口を開けてもバネがあまり見えにくい場所なら、保険の部分入れ歯でも気になりにくい場合があります。

また、外出や人前で話す機会が少ない方、細かな審美性よりも費用と実用性を優先したい方にも向いています。

保険の入れ歯のメリット:費用負担を抑えて治療を始めやすい

保険の入れ歯の一番のメリットは、費用負担を抑えやすいことです。

自費の入れ歯は素材や設計によって高額になることがありますが、保険診療なら自己負担割合に応じた金額で治療を受けられます。

経済的な不安がある方にとって、これは大きな安心材料です。

また、保険の入れ歯は多くの歯科医院で対応しています。

修理や調整の相談もしやすく、通院先を選びやすい点もメリットです。

入れ歯は作って終わりではなく、使いながら調整していくものなので、通いやすさも大切です。

保険の入れ歯のデメリット:違和感・見た目・耐久性の課題

保険の入れ歯は、レジン部分に厚みが出やすいことがあります。

そのため、装着したばかりの頃は「大きい」「しゃべりにくい」「食べ物の味や温度がわかりにくい」と感じることがあります。

ただし、違和感は調整や慣れによって軽くなる場合もあります。

部分入れ歯では、金属のバネが見えることがあります。

前歯に近い場所だと、笑ったときに気になる方もいます。

この見た目の問題を避けたい場合は、ノンクラスプデンチャーなど自費の選択肢を相談することになります。

注意点

入れ歯の痛みや違和感を我慢し続けるのは避けましょう。

歯ぐきに傷ができたり、残っている歯に負担がかかったりすることがあります。

「少し痛いだけ」と思っても、早めに歯科医院で調整を受けることが大切です。

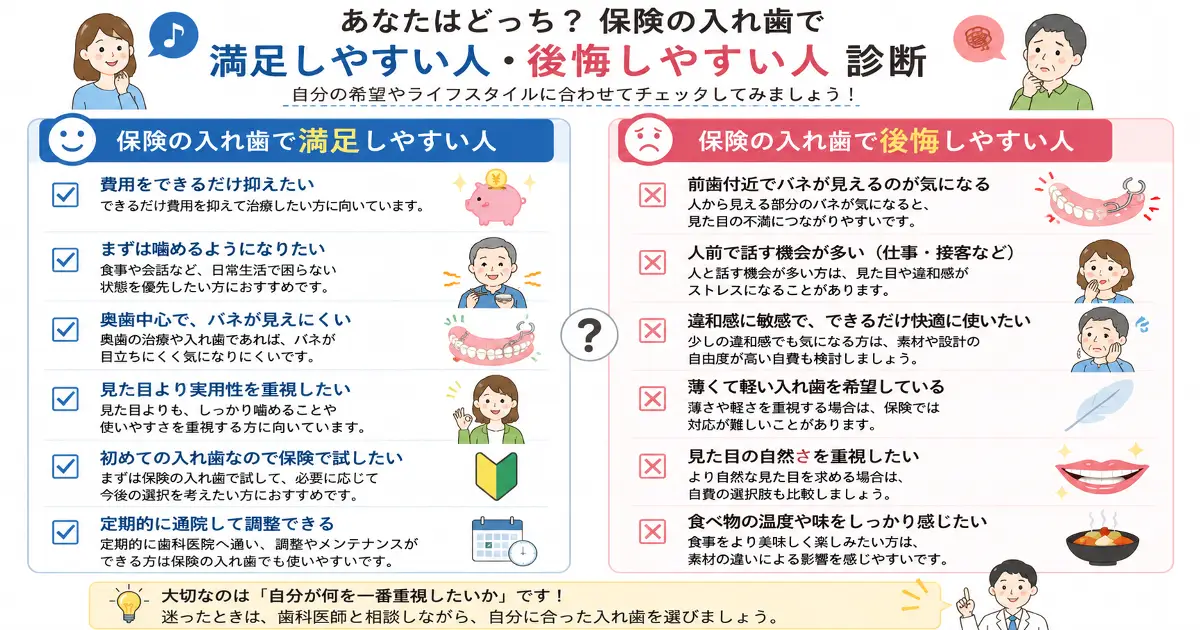

保険の入れ歯で後悔しやすい人・満足しやすい人

保険の入れ歯で満足しやすい人と後悔しやすい人の特徴を比較した診断画像です。

保険の入れ歯を選ぶかどうかで迷ったときは、「自分が何を一番重視しているか」を考えると判断しやすくなります。

費用を抑えることが最優先なのか、見た目や違和感の少なさを重視するのかで、合う選択肢は変わります。

ここでは、保険の入れ歯で満足しやすい人と後悔しやすい人を整理します。

| 満足しやすい人 | 後悔しやすい人 |

|---|---|

| まず費用を抑えて治療したい人 | 見た目の自然さを強く重視する人 |

| 噛む機能を優先したい人 | 前歯付近のバネが気になりやすい人 |

| 奥歯中心の部分入れ歯を検討している人 | 人前で話す仕事をしている人 |

| 初めてなので保険で試したい人 | 違和感に敏感な人 |

| 定期的に調整へ通える人 | 薄さや軽さを強く求める人 |

保険の入れ歯で後悔しやすいのは、事前に見た目や装着感のイメージができていない場合です。

特に部分入れ歯では、バネがどの位置にくるかを確認しておくことが大切です。

完成してから「思ったより見える」と感じると、使うこと自体がストレスになる場合があります。

一方で、費用を抑えて早めに噛める状態へ戻したい方には、保険の入れ歯は十分選択肢になります。

最初から完璧な装着感を求めすぎず、調整しながら使うものだと理解しておくと、気持ちも楽になります。

入れ歯の値段はいくら?保険適用の費用相場と自費との比較

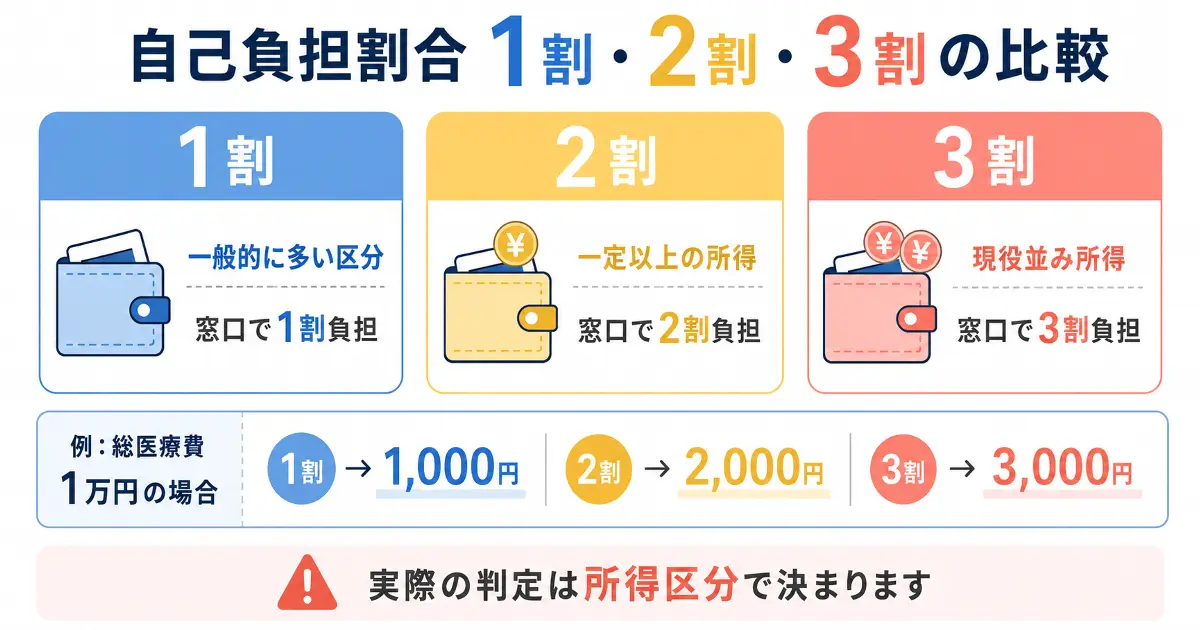

入れ歯の値段は、総入れ歯か部分入れ歯か、失った歯の本数、自己負担割合、検査や調整の内容によって変わります。

ネット上の費用相場は参考になりますが、実際の窓口負担額は歯科医院で確認する必要があります。

ここでは、3割負担の方を想定した一般的な目安として整理します。

総入れ歯の保険適用の費用相場と値段の目安

保険適用の総入れ歯は、3割負担の場合、片あごで1万円台から3万円前後がひとつの目安になります。

上下両方を作る場合は、その分費用が上がります。

ただし、初診料、検査、型取り、噛み合わせの確認、装着後の調整費用などが加わるため、総額は状況によって変動します。

総入れ歯は、歯ぐき全体で支えるため、歯ぐきの形や骨の状態が使い心地に影響します。

同じ保険の総入れ歯でも、しっかり噛めるかどうかは、型取り、噛み合わせ、調整の丁寧さによって差が出ます。

部分入れ歯の保険適用の値段は?本数や奥歯の位置で変わる費用

保険適用の部分入れ歯は、3割負担の場合、数千円から2万円前後が目安になることがあります。

失った歯の本数が多いほど、人工歯や床、バネの設計が複雑になりやすく、費用も変わります。

奥歯だけなのか、前歯に近い部分なのかによっても、見た目や固定方法の考え方が変わります。

部分入れ歯に絞って費用や見た目を確認したい場合は、保険適用の部分入れ歯の値段や見た目を整理した記事も参考になります。

この記事では入れ歯全体を扱い、リンク先では部分入れ歯に絞って確認できます。

入れ歯の保険費用が人によって変わる理由

同じ保険の入れ歯でも、最終的な費用は人によって変わります。

これは、入れ歯本体の費用だけでなく、診察や検査、治療の進み方が人によって違うためです。

特に初めて歯科医院へ行く方は、入れ歯以外の費用も含めて考えておくと安心です。

| 費用が変わる理由 | 具体例 |

|---|---|

| 自己負担割合 | 1割・2割・3割などで窓口負担が変わります。 |

| 検査の内容 | レントゲンや歯周病検査などが必要になる場合があります。 |

| 事前治療の有無 | 虫歯治療、歯周病治療、抜歯が先に必要なことがあります。 |

| 入れ歯の範囲 | 総入れ歯か部分入れ歯か、本数や設計で変わります。 |

| 調整回数 | 装着後の痛みや違和感に応じて調整が必要になる場合があります。 |

費用が不安な場合は、初診時に「保険で作った場合の総額の目安を知りたい」と伝えると相談しやすくなります。

自費の説明を受けた場合も、保険でできる範囲と何が違うのかを確認しましょう。

自費の入れ歯はなぜ高い?素材・審美性・装着感による違い

自費の入れ歯が高くなりやすい理由は、素材や設計の自由度が高いからです。

金属床義歯なら、保険のレジン床より薄く作りやすく、食べ物の温度も感じやすい場合があります。

ノンクラスプデンチャーなら、金属のバネを目立ちにくくできます。

ただし、自費の入れ歯にも向き不向きがあります。

修理のしやすさ、耐久性、残っている歯への負担、将来的な作り直し費用まで確認することが大切です。

「高いものを選べば必ず良い」と考えるより、「自分の生活に合うか」で判断しましょう。

| 種類 | 費用の目安 | 特徴 |

|---|---|---|

| 保険の総入れ歯 | 3割負担で1万円台〜3万円前後が目安 | 費用を抑えやすいが、厚みや違和感が出ることがあります。 |

| 保険の部分入れ歯 | 3割負担で数千円〜2万円前後が目安 | 本数やバネの位置で費用と見た目が変わります。 |

| 金属床義歯 | 自費で数十万円になることもあります。 | 薄く作りやすく、温度を感じやすい場合があります。 |

| ノンクラスプデンチャー | 自費で数万円〜数十万円が目安です。 | バネが目立ちにくいが、症例によって向き不向きがあります。 |

保険適用の入れ歯の種類と素材を比較

保険適用の入れ歯で中心になる素材は、レジンと呼ばれる歯科用プラスチックです。

レジンは保険診療で広く使われており、修理や調整がしやすいというメリットがあります。

一方で、強度を保つために厚みが必要になり、違和感につながることがあります。

レジン中心の保険の入れ歯の特徴と口内での使い心地

レジンの入れ歯は、比較的費用を抑えて作れることが大きな特徴です。

修理もしやすいため、長く使ううえで現実的な素材といえます。

ただし、薄く作りすぎると割れやすくなるため、一定の厚みが必要です。

口の中に厚みのあるものが入るため、最初は話しにくさや違和感が出ることがあります。

特に総入れ歯では、上あごを覆う面積が広くなるため、慣れるまで時間がかかる方もいます。

そのため、完成後の調整と練習がとても大切です。

金属床義歯・ノンクラスプデンチャー・マグネット義歯はなぜ適用外?

金属床義歯やノンクラスプデンチャー、マグネット義歯は、標準的な保険診療の範囲を超える素材や構造を使うことが多いです。

そのため、自費診療として扱われるケースが一般的です。

これらは見た目や装着感を高めやすい反面、費用が高くなります。

また、どの入れ歯にも弱点があります。

ノンクラスプデンチャーは見た目が自然でも、修理しにくい場合があります。

金属床義歯は快適性を高めやすい一方で、費用が高く、調整内容にも注意が必要です。

最新の総入れ歯は保険で作れる?最新素材と保険・自費の違い

近年は、歯科治療のデジタル化や新しい製作技術も進んでいます。

ただし、「最新」と紹介される入れ歯が、すべて保険で作れるわけではありません。

保険診療で認められる材料や製作方法は、制度上のルールに沿って決まります。

また、制度改定により保険で扱える材料や技術が見直される場合もあります。

そのため、歯科医院で「新しい入れ歯」「デジタル技術を使った入れ歯」と説明された場合は、保険適用なのか、自費なのかを最初に確認しましょう。

見積もりを見るときは、入れ歯本体の費用だけでなく、調整費、修理費、再製作時の扱いも聞いておくと安心です。

総入れ歯・部分入れ歯で見る選び方のポイント

総入れ歯と部分入れ歯では、選び方のポイントが少し違います。

総入れ歯は、吸着、安定、噛み合わせが重要です。

部分入れ歯は、残っている歯への負担、バネの見え方、噛む力のバランスが大切です。

総入れ歯を検討するときの判断基準と保険の適用範囲

総入れ歯を検討するときは、まず現在の歯ぐきやあごの状態を確認する必要があります。

歯を失ってから時間が経つと、あごの骨や歯ぐきの形が変わっていることがあります。

その形に合わせて作るため、型取りと噛み合わせの確認がとても大切です。

保険の総入れ歯でも、日常の食事や会話に対応できるケースはあります。

ただし、硬いものをしっかり噛みたい、薄くしたい、外れにくさをさらに高めたいという希望が強い場合は、自費の選択肢も説明を受けると判断しやすくなります。

部分入れ歯はバネやクラスプが見える?見た目と審美性の考え方

保険の部分入れ歯では、残っている歯に金属のバネをかけることが一般的です。

このバネは、入れ歯を安定させるために必要な部品です。

ただし、場所によっては口を開けたときに見えることがあります。

前歯に近い部分の入れ歯では、見た目が気になりやすくなります。

人前で話す仕事をしている方や、笑ったときの印象を重視する方は、事前に「バネがどの位置に見えるか」を確認しましょう。

説明用の模型やイメージ写真を見せてもらうと、完成後のギャップを減らしやすくなります。

奥歯の部分義歯で重視したい噛みやすさ・強度・違和感

奥歯の部分入れ歯では、見た目よりも噛みやすさが重要になりやすいです。

奥歯は食べ物をすりつぶす役割が大きいため、入れ歯が安定しないと食事の満足度が下がります。

また、片側だけで噛む癖がつくと、残っている歯やあごに負担がかかることがあります。

奥歯の入れ歯は、強度も大切です。

硬いものをよく食べる方は、どの程度まで噛めるのか、避けたほうがよい食べ物はあるのかを確認しましょう。

最初から何でも噛もうとせず、柔らかいものから慣らすことも大切です。

入れ歯は何歳から考える?50代・60代・70代で変わる悩み

入れ歯というと高齢者のイメージを持つ方もいますが、50代で部分入れ歯を検討する方も珍しくありません。

虫歯、歯周病、事故、過去の治療の影響などで歯を失うことはあります。

年齢だけで「まだ早い」と決めつけず、噛みにくさや歯の欠損を放置しないことが大切です。

50代で入れ歯を選ぶ人が増える背景と歯科での相談ポイント

50代は、仕事や家庭で人と会う機会が多い年代です。

そのため、入れ歯に対して「見た目が気になる」「仕事中に外れたら困る」「周囲に知られたくない」と感じる方も多いです。

この場合は、保険の入れ歯だけでなく、自費の選択肢も含めて相談すると納得しやすくなります。

また、50代は今後長く使うことも考える必要があります。

今の費用だけでなく、将来的な修理、作り直し、残っている歯の保護まで含めて考えましょう。

50代・60代・70代で入れ歯選びの悩みはどう変わる?

入れ歯選びの悩みは、年代によって少しずつ変わります。

50代では、仕事や見た目への影響を気にする方が多いです。

60代では、食事のしやすさ、費用、今後の作り直しを考える方が増えます。

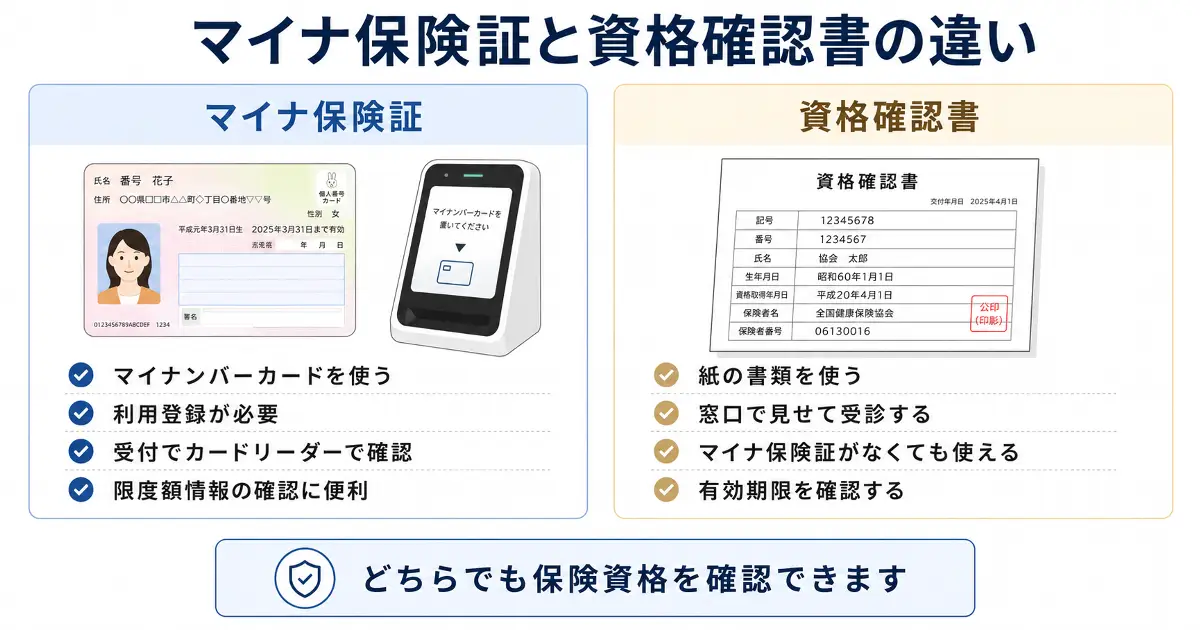

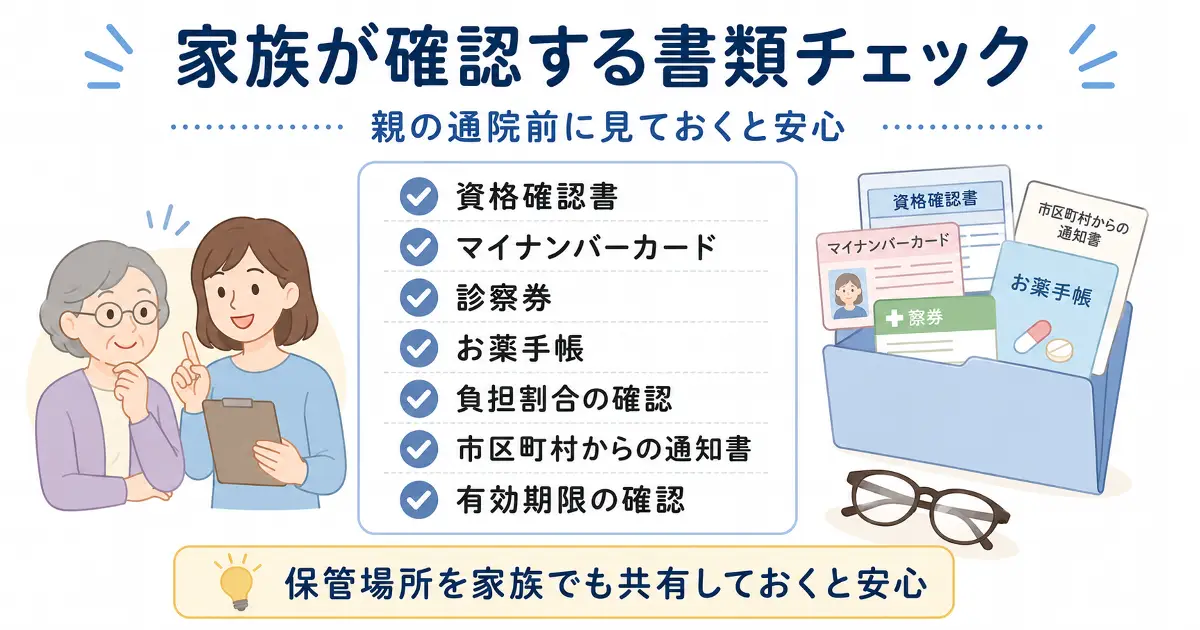

70代以上では、通院のしやすさ、手入れのしやすさ、家族の付き添い、保険証や資格確認書の確認も大切になります。

| 年代 | 悩みやすいこと | 相談時のポイント |

|---|---|---|

| 50代 | 見た目、仕事、人前で話す不安 | バネの位置や自費の選択肢も確認する |

| 60代 | 食事、費用、将来の作り直し | 保険の総額とメンテナンス方法を確認する |

| 70代以上 | 通院、手入れ、家族の付き添い | 通院頻度や家族が聞くべきことを整理する |

75歳以上の家族が歯科を受診する場合は、保険証や資格確認書の確認も大切です。

後期高齢者の保険証や資格確認書の違いを解説した記事で、受診前の持ち物も確認できます。

見た目・食事・仕事への影響から考える治療の希望整理

歯科医院へ行く前に、自分が何を優先したいのかを整理しておくと相談がスムーズです。

費用を抑えたいのか、見た目を重視したいのか、硬いものを噛みたいのか、人前で話すときの安心感を優先したいのか。

優先順位がはっきりしているほど、歯科医師も提案しやすくなります。

| 重視すること | 確認したい内容 |

|---|---|

| 費用 | 保険で作れる範囲と総額の目安を確認する |

| 見た目 | バネの位置や笑ったときの見え方を確認する |

| 食事 | 噛みやすい食べ物と注意したい食べ物を聞く |

| 仕事 | 話しやすさ、外れにくさ、調整回数を確認する |

| 将来性 | 修理や作り直しのしやすさを確認する |

入れ歯とインプラントで迷う場合の比較軸

歯を失ったときの選択肢には、入れ歯のほかにブリッジやインプラントがあります。

インプラントは固定式で噛みやすさを期待しやすい一方、外科処置が必要で、費用も高くなりやすい治療です。

また、全身状態や骨の状態によっては適さない場合もあります。

入れ歯は取り外し式ですが、外科処置をせずに対応できるケースが多く、保険適用なら費用を抑えやすいメリットがあります。

どちらが良いかは、年齢だけでなく、お口の状態、健康状態、予算、メンテナンスへの考え方で変わります。

迷う場合は、複数の選択肢のメリットとリスクを説明してもらいましょう。

入れ歯の作製から装着までの期間・時間・診療の流れ

入れ歯は、歯科医院に行ったその日に完成するものではありません。

一般的には、相談、検査、型取り、噛み合わせの確認、試適、完成、調整という流れで進みます。

お口の状態によっては、虫歯や歯周病の治療、抜歯後の治癒を待つ期間が必要になることもあります。

初診相談から型取り・作製・装着までにかかる期間

保険の入れ歯でも、完成までには数回の通院が必要です。

簡単な部分入れ歯なら比較的短い期間で進むこともありますが、総入れ歯や複雑な部分入れ歯では時間がかかることがあります。

目安としては、数週間から1か月程度を考えておくとよいでしょう。

ただし、歯を抜いた直後や歯ぐきの状態が不安定な場合は、すぐに最終的な入れ歯を作れないこともあります。

その場合は、仮の入れ歯を使うこともあります。

調整は何回必要?痛みや違和感が出たときの対応

入れ歯は、完成した日から完全に快適に使えるとは限りません。

むしろ、使いながら痛い場所や当たりが出て、それを調整していくことが多いです。

特に装着直後は、数回の調整が必要になることがあります。

痛い部分を自分で削るのは避けましょう。

自己判断で削ると、噛み合わせや安定性が崩れることがあります。

痛み、外れやすさ、しゃべりにくさがある場合は、入れ歯を持参して歯科医院で調整してもらいましょう。

歯科医院選びで確認したい予約・通院頻度・診療体制

入れ歯治療では、作る技術だけでなく、完成後の調整に通いやすいかも重要です。

予約が取りにくい、通院に時間がかかる、相談しづらいと、痛みや違和感を我慢してしまうことがあります。

そのため、歯科医院を選ぶときは、通院のしやすさも確認しましょう。

初診時には、完成までの通院回数、調整の頻度、急に痛くなったときの対応、修理が必要な場合の流れを聞いておくと安心です。

入れ歯は長く付き合うものなので、質問しやすい歯科医院を選ぶことも大切です。

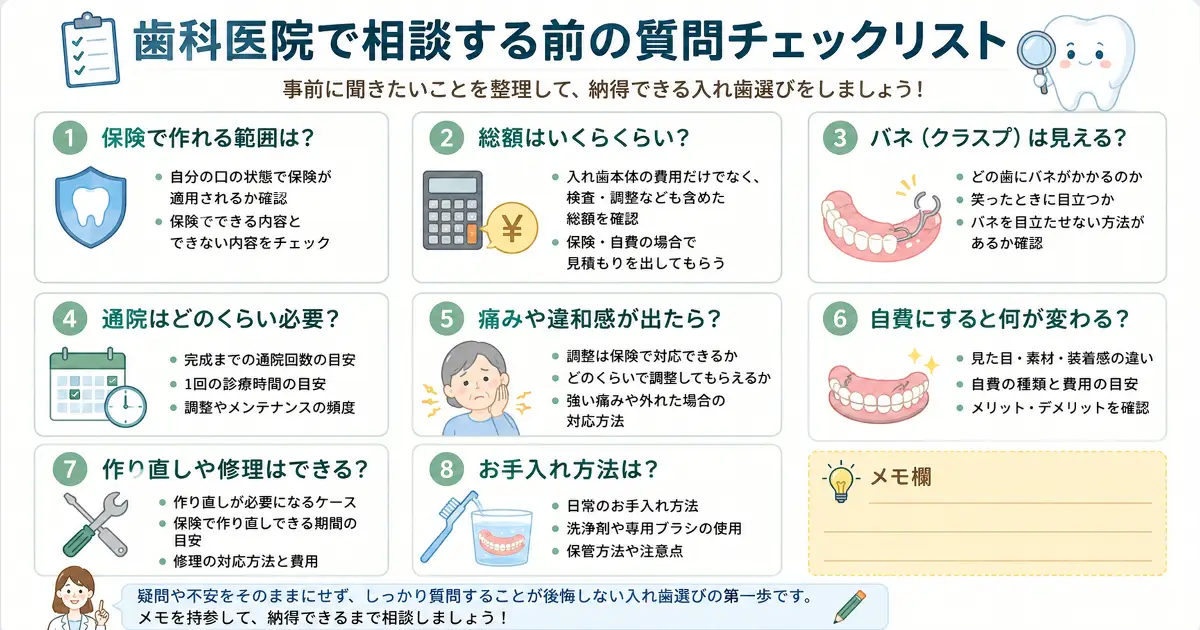

歯科医院で入れ歯の見積もりを確認するときのチェックポイント

入れ歯を作る前に歯科医院で確認しておきたい質問をまとめたチェックリストです。

入れ歯で後悔しないためには、治療前の見積もり確認がとても大切です。

特に保険と自費の両方を提案された場合は、金額だけでなく、何がどう違うのかを確認しましょう。

説明を受けてもその場で決めきれない場合は、一度持ち帰って家族と相談しても問題ありません。

| 確認したいこと | 理由 |

|---|---|

| 保険で作る場合の総額はいくらか | 入れ歯本体以外の費用も含めて把握するためです。 |

| 自費を選ぶと何が変わるか | 費用に見合う違いがあるか判断するためです。 |

| バネはどこに見えるか | 完成後の見た目のギャップを減らすためです。 |

| 完成まで何回通うか | 仕事や家族の予定と調整するためです。 |

| 調整費や修理費はどうなるか | 作った後の負担を確認するためです。 |

| 作り直しが必要な場合の扱い | 再製作のルールや費用を理解するためです。 |

見積もりで大切なのは、安いか高いかだけで判断しないことです。

保険で十分なケースもあれば、自費を選んだほうが生活上のストレスを減らせるケースもあります。

「自分にとって必要な違いなのか」を確認することが大切です。

相談時にそのまま使える質問例

・私の場合、保険でどこまで作れますか?

・保険と自費で、見た目はどのくらい変わりますか?

・バネは笑ったときに見えますか?

・調整は何回くらい必要ですか?

・痛みが出た場合は、どのように対応してもらえますか?

・将来作り直す場合、保険で対応できますか?

入れ歯の作り直しは保険適用になる?再製作の条件と注意点

入れ歯は、長く使ううちに合わなくなることがあります。

歯ぐきやあごの形は少しずつ変化するため、以前は合っていた入れ歯でも、痛みや外れやすさが出ることがあります。

その場合、調整や修理で対応できることもありますが、状態によっては作り直しが必要です。

入れ歯の作り直しが必要になる主な理由

作り直しが必要になる理由には、歯ぐきが痩せて入れ歯が合わなくなった、入れ歯が割れた、残っている歯を失って設計が変わった、噛み合わせが大きく変わったなどがあります。

また、長期間使って人工歯がすり減ると、噛みにくさやあごへの負担につながることもあります。

入れ歯が外れやすいからといって、必ず作り直しになるわけではありません。

内面の調整や修理で改善できる場合もあります。

まずは、現在の入れ歯を持って歯科医院に相談しましょう。

保険で作り直しできる期間やルールの目安

保険診療では、新しく作った有床義歯について、原則として前回作製から一定期間を経過した後に再製作するという考え方があります。

一般的には、同じ部位の入れ歯を短期間で何度も作り直すことは認められにくく、6か月という期間がひとつの重要な目安になります。

ただし、転居、急な歯の喪失、口の状態の大きな変化、災害や盗難など、特別な事情が関係する場合もあります。

ここは自己判断しにくい部分です。

「まだ作ってから半年たっていないから相談しても無理」と決めつけず、痛みや破損がある場合は歯科医院に確認してください。

再製作は難しくても、調整や修理で対応できることがあります。

合わない入れ歯を使い続けるリスクと早めに歯科へ相談する重要性

合わない入れ歯を使い続けると、歯ぐきに傷ができたり、口内炎のような痛みが出たりすることがあります。

部分入れ歯の場合は、バネをかけている歯に負担がかかることもあります。

また、噛みにくさから食事内容が偏ると、栄養面にも影響する可能性があります。

入れ歯は、痛みを我慢して使うものではありません。

少しでも合わないと感じたら、早めに相談しましょう。

早く調整するほど、大きなトラブルになる前に対応しやすくなります。

保険の入れ歯を長く使うための手入れと注意点

入れ歯は、作った後の手入れも大切です。

毎日の扱い方が悪いと、汚れやにおい、変形、破損につながることがあります。

保険の入れ歯でも、自費の入れ歯でも、正しい手入れを続けることが長持ちにつながります。

毎日の基本的な手入れ方法

入れ歯は、食後に外して洗うのが基本です。

流水で汚れを落とし、入れ歯専用のブラシでやさしく磨きます。

歯磨き粉には研磨剤が入っていることがあるため、入れ歯に傷がつく場合があります。

熱湯で洗うのも避けましょう。

レジン素材は熱で変形する可能性があります。

洗うときは、落として割れないように洗面器や水を張った容器の上で扱うと安心です。

寝るときは外す?つけたまま?

入れ歯を寝るときに外すかどうかは、お口の状態や歯科医師の方針によって変わります。

一般的には、歯ぐきや粘膜を休ませるために外すよう指示されることが多いです。

ただし、残っている歯や噛み合わせの状態によっては、別の指示が出る場合もあります。

自己判断せず、歯科医院で「寝るときは外したほうがいいですか」と確認しておきましょう。

外す場合は、乾燥しないように保管方法も確認することが大切です。

入れ歯を長持ちさせるために避けたいこと

入れ歯を長持ちさせるためには、自己流の修理を避けることが大切です。

割れた入れ歯を市販の接着剤で直したり、痛い部分を自分で削ったりすると、かえって使えなくなることがあります。

少しの破損でも、歯科医院に相談しましょう。

| 避けたいこと | 理由 |

|---|---|

| 熱湯で洗う | 変形する可能性があります。 |

| 歯磨き粉で強く磨く | 表面に傷がつき、汚れが残りやすくなることがあります。 |

| 自分で削る | 噛み合わせや安定性が崩れる場合があります。 |

| 接着剤で直す | 修理が難しくなることがあります。 |

| 合わないまま使う | 歯ぐきや残っている歯に負担がかかります。 |

入れ歯でよくある口コミ・体験談からわかる後悔ポイント

入れ歯で後悔しやすいポイントは、費用だけで決めてしまうことです。

もちろん費用は大切ですが、見た目、噛みやすさ、違和感、通院のしやすさも同じくらい大切です。

ここでは、よくある声をもとに注意点を整理します。

「思ったより違和感があった」という声

初めて入れ歯を入れた方からは、「思ったより大きく感じた」「話しにくかった」という声がよくあります。

特に総入れ歯や大きめの部分入れ歯では、口の中に異物感が出やすいです。

ただし、これは調整と慣れで改善する場合があります。

最初から完璧を求めすぎると、精神的にしんどくなります。

歯科医師と相談しながら、少しずつ使える状態に近づける意識が大切です。

「バネが見えるのを事前に知りたかった」という声

部分入れ歯では、金属のバネが見えることがあります。

特に前歯に近い部分では、完成後に「思ったより目立つ」と感じる方もいます。

見た目が気になる方は、作る前にバネの位置を必ず確認しましょう。

保険でできる範囲と、自費で目立ちにくくできる範囲を比べてから選ぶと、後悔を減らしやすくなります。

「調整に通うものだと知らなかった」という声

入れ歯は、完成したら終わりではありません。

実際には、装着後の調整がとても大切です。

痛い場所や当たる場所を調整しながら、少しずつ使いやすくしていきます。

そのため、忙しい方は通院回数も確認しておきましょう。

仕事や家族の予定と調整しやすい歯科医院を選ぶことも、満足度に関わります。

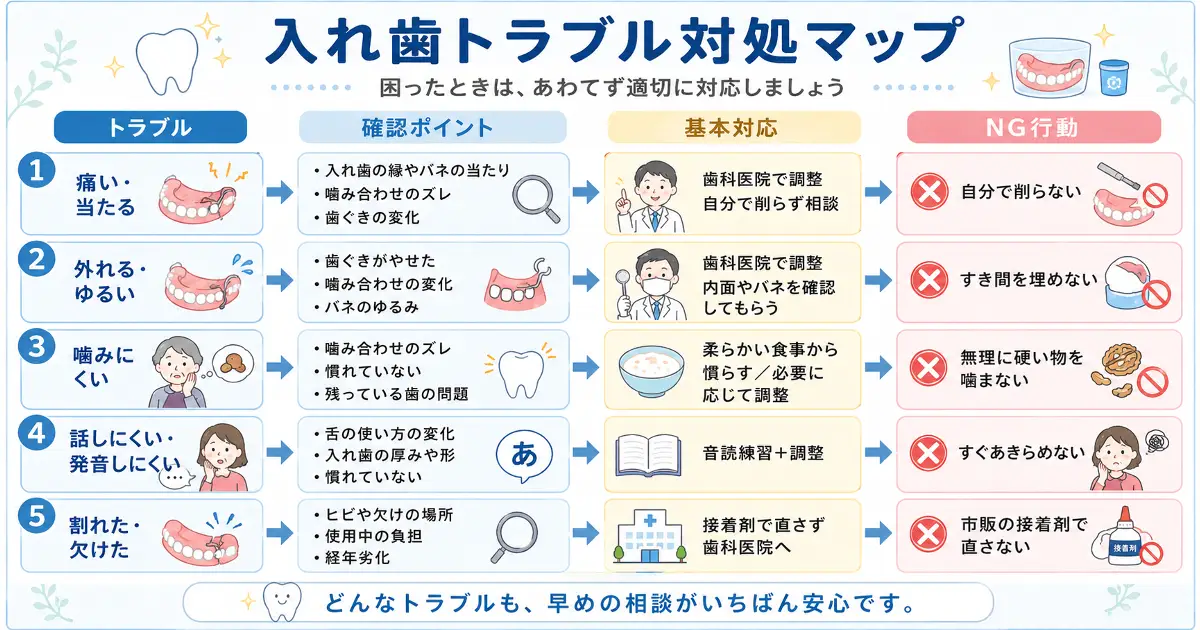

入れ歯のトラブルシューティング|痛い・外れる・噛めないときの対処法

入れ歯が痛い・外れる・噛みにくいなどのトラブル時に確認したい対処マップです。

入れ歯を使い始めると、痛い、外れる、噛めない、話しにくいといった悩みが出ることがあります。

こうしたトラブルは珍しいものではありません。

大切なのは、原因を自己判断せず、歯科医院で調整してもらうことです。

| 困りごと | 考えられる原因 | 対応の目安 |

|---|---|---|

| 歯ぐきが痛い | 入れ歯が一部強く当たっている | 早めに歯科医院で調整する |

| 外れやすい | 吸着不足、噛み合わせ、歯ぐきの変化 | 調整や修理で改善できるか相談する |

| 噛みにくい | 噛み合わせが合っていない、慣れていない | 食事内容を工夫しつつ調整を受ける |

| 話しにくい | 舌や頬が入れ歯に慣れていない | 音読練習や調整で改善を目指す |

| バネが気になる | 部分入れ歯の構造上見えやすい | 設計変更や自費の選択肢を相談する |

| 入れ歯が割れた | 落下、噛み合わせ、長期使用による劣化 | 接着剤で直さず歯科医院へ持参する |

入れ歯安定剤を使う方もいますが、根本的に合っていない入れ歯を無理に固定する目的で使い続けるのは避けたいところです。

安定剤を使う前に、まず歯科医院で入れ歯の状態を確認してもらいましょう。

家族が親の入れ歯相談に付き添うときの確認ポイント

入れ歯の相談は、本人だけでなく家族が付き添うケースもあります。

特に高齢の親が入れ歯を作る場合、本人が説明を聞ききれなかったり、費用や通院回数を覚えきれなかったりすることがあります。

家族が一緒に確認しておくと、治療後のトラブルを減らしやすくなります。

付き添い時に確認したいこと

家族が付き添う場合は、本人の希望を尊重しながら、実生活で困りそうなことを確認しましょう。

食事、会話、手入れ、通院、費用、保管方法などは、家族のサポートが関わることもあります。

特に認知機能や手先の動きに不安がある場合は、扱いやすさも重要です。

| 確認項目 | 確認する理由 |

|---|---|

| 本人が何に困っているか | 噛めない、痛い、見た目が気になるなど悩みを整理するためです。 |

| 費用と自己負担割合 | 保険でいくらかかるかを家族も把握するためです。 |

| 通院回数 | 送迎や予定調整が必要か確認するためです。 |

| 手入れ方法 | 本人だけで管理できるか判断するためです。 |

| 痛みが出たときの連絡先 | トラブル時にすぐ対応できるようにするためです。 |

本人の希望を置き去りにしないことも大切

家族が付き添う場合でも、最終的に使うのは本人です。

費用を抑えたい家族の気持ちも大切ですが、本人が見た目や違和感を強く気にしている場合もあります。

本人の希望を聞いたうえで、保険と自費の違いを一緒に確認しましょう。

入れ歯は毎日使うものです。

家族にとっては小さな違いに見えても、本人にとっては大きなストレスになることがあります。

「本人が無理なく使えるか」を中心に考えることが大切です。

入れ歯の保険適用でよくあるQ&A

保険の入れ歯でも普通に食事できますか?

保険の入れ歯でも、日常的な食事に対応できるケースは多くあります。

ただし、天然の歯とまったく同じ感覚で噛めるわけではありません。

最初は柔らかいもの、小さく切ったものから始め、少しずつ慣らすことが大切です。

保険の入れ歯は見た目でわかりますか?

総入れ歯の場合は、口元の状態によって見た目の印象が変わります。

部分入れ歯の場合は、金属のバネが見えることがあります。

見た目が気になる方は、事前にバネの位置や自費の選択肢を確認しましょう。

保険の入れ歯は何年くらい使えますか?

使える年数は、入れ歯の状態やお口の変化によって違います。

入れ歯自体が壊れていなくても、歯ぐきやあごの形が変わると合わなくなることがあります。

定期的に歯科医院で確認してもらうと、長く使いやすくなります。

入れ歯は寝るとき外したほうがいいですか?

寝るときに外すかどうかは、歯科医師の指示に従いましょう。

一般的には、歯ぐきや粘膜を休ませるために外すよう指示されることがあります。

ただし、お口の状態によって対応が変わるため、自己判断は避けましょう。

入れ歯安定剤は使っても大丈夫ですか?

一時的に使うことで安定しやすくなる場合もあります。

ただし、入れ歯が合っていない状態を安定剤でごまかし続けるのはおすすめできません。

外れやすい、痛い、噛めないと感じる場合は、まず歯科医院で調整を受けましょう。

入れ歯が合わない場合、別の歯科医院で相談できますか?

別の歯科医院で相談することは可能です。

ただし、保険で作り直す場合には再製作の期間ルールが関係することがあります。

今使っている入れ歯、作った時期、治療内容がわかる資料があれば持参すると相談しやすくなります。

親の入れ歯相談に家族が付き添ってもいいですか?

家族が付き添って相談することは、多くの場合で問題ありません。

費用、通院回数、手入れ方法、本人が困っていることを一緒に確認できるため、むしろ安心につながることもあります。

ただし、本人の希望を尊重しながら相談することが大切です。

保険と自費で迷ったらどうすればいいですか?

まずは保険でできる範囲を確認しましょう。

そのうえで、見た目、薄さ、軽さ、外れにくさなど、保険では満たしにくい希望がある場合に自費を比較すると判断しやすくなります。

見積もりは、入れ歯本体だけでなく、調整や修理の扱いも確認すると安心です。

後悔しないために知っておきたい入れ歯選びの結論

入れ歯選びで大切なのは、保険か自費かを先に決めつけないことです。

まずは自分の口の状態を知り、保険でどこまで対応できるのかを確認しましょう。

そのうえで、足りない部分を自費で補うかどうかを考えると、無理のない選択がしやすくなります。

費用・素材・審美・快適性の優先順位を整理する

入れ歯で後悔しないためには、優先順位の整理が欠かせません。

費用を一番重視するなら、保険の入れ歯は有力な選択肢です。

見た目や快適性を重視するなら、自費の入れ歯も比較する価値があります。

ただし、すべてを完璧に満たす入れ歯はなかなかありません。

費用を抑える代わりに素材の制限を受けるのか、費用をかけて見た目や装着感を優先するのか。

このバランスを自分の生活に合わせて考えることが大切です。

保険適用か自費かは希望と口内状態に合わせて選ぶ

同じ入れ歯でも、向き不向きは人によって違います。

残っている歯の状態、歯ぐきの形、噛み合わせ、持病、生活スタイルによって、選べる治療は変わります。

ネットの情報だけで決めず、歯科医院で具体的な説明を受けましょう。

保険の入れ歯から始めて、必要に応じて自費を検討する方法もあります。

反対に、人前で話す機会が多く見た目を重視したい方は、最初から自費を含めて相談するほうが納得しやすい場合もあります。

歯科医院で相談する前に準備したい質問リスト

歯科医院で相談するときは、聞きたいことをメモしておくと安心です。

診察室では緊張して、聞きたいことを忘れてしまうことがあるからです。

特に、費用、見た目、通院回数、調整方法は事前に整理しておきましょう。

| 相談前に聞きたいこと | 確認する理由 |

|---|---|

| 私の場合、保険でどこまで作れますか? | 保険適用の範囲を具体的に知るため |

| 総額はいくらくらいになりますか? | 入れ歯本体以外の費用も確認するため |

| バネはどの位置に見えますか? | 完成後の見た目のギャップを減らすため |

| 完成まで何回くらい通院しますか? | 仕事や家族の予定と調整するため |

| 痛みが出た場合はどう対応しますか? | 装着後の不安を減らすため |

| 自費にすると何が変わりますか? | 費用に見合う違いがあるか判断するため |

まとめ|入れ歯は保険適用でも作れる。大切なのは「自分に合うか」を確認すること

入れ歯は、保険適用でも作ることができます。

総入れ歯も部分入れ歯も、日常生活に必要な基本機能を補う治療として、保険診療の範囲で対応できるケースがあります。

費用を抑えて治療を始めたい方にとって、保険の入れ歯は現実的で選びやすい方法です。

ただし、保険の入れ歯には素材や設計の制限があります。

部分入れ歯ではバネが見えることがあり、総入れ歯では厚みや違和感が気になることもあります。

見た目の自然さ、薄さ、軽さ、装着感を重視する場合は、自費の入れ歯も比較すると判断しやすくなります。

入れ歯で後悔しないためには、費用だけで決めないことが大切です。

保険でできる範囲、自費にした場合の違い、完成までの期間、装着後の調整、作り直しのルールまで確認しましょう。

そして、痛みや違和感が出たときは我慢せず、早めに歯科医院へ相談してください。

入れ歯は、作って終わりではなく、使いながら調整していくものです。

自分の希望とお口の状態に合った選択ができれば、食事や会話の不安を減らし、毎日の生活を少し楽にしやすくなります。

最後までお読みいただきまして

ありがとうございました。

The post 入れ歯は保険適用でどこまで作れる?費用相場・素材・自費との違いを解説 first appeared on 定年後、アラ還ダイアリー‥終活.

]]>